La popular y veterana emisora de radio "Radio faro del Noroeste" sigue su proyección hacia una mayor ampliación de su cobertura.

Las grandes reformas legislativas que han tratado de equilibrar la relación de fuerzas en la cadena alimentaria se han producido, siempre o casi siempre, ‘en caliente’. Han coincidido con períodos convulsos de crisis, de hundimiento súbito más o menos generalizado de los precios en el campo, de protestas callejeras y algarabías protagonizadas por los agricultores o sobre todo, de momentos en los que las frutas y verduras acaparaban muchos más titulares de los debidos a causa de su rápido encarecimiento

La inflación coyuntural de los productos básicos solía estar en el origen del problema y frente a este agravio para los consumidores, los indicadores de tantos observatorios o índices como se han creado en los últimos tiempos, han azuzado el diferencial entre la ruina percibida por el agricultor y el producto casi ‘de lujo’ en el que se convertía su trabajo cuando éste llegaba a los lineales de los supermercados.

Los cambios legales en este terreno se han sucedido y en cada uno de ellos se introducían novedades con una melodía, digamos que agradable, que encajaba con el crítico discurso que defendían los representantes oficiales del campo. Y tras el primer reconocimiento a los avances realizados, a los ‘valientes pasos’ dados por el ejecutivo de turno, después ha llegado sistemáticamente la decepción cuando, con el tiempo, se comprobaba que con tanto cambio en el BOE, en la práctica, nada cambiaba en el campo.

Hagamos un repaso de ello

El amago de Arias Cañete

El amago de Arias Cañete

En 2003, con una escalada en los precios de los alimentos similar a la que hoy también padecemos, el Gobierno –estando al frente del Ministerio de Agricultura, el popular Miguel Arias Cañete- ya barajó regular el doble etiquetado. El ministro reconoció entonces públicamente que estudiaba hacerlo para atender así una histórica reivindicación de los sindicatos agrarios tradicionales –ASAJA, COAG y UPA- pero también dejó en manos de las autoridades de la competencia analizar si se estaban dando prácticas abusivas en el proceso de configuración de los precios. Y esto –la supeditación de la regulación agraria a la estricta normativa de la competencia, tanto nacional como europea- también ha sido otro motivo constante de fricción cada vez que se ha debatido un cambio regulatorio de esta naturaleza.

Pero el anuncio nunca se cumplió, el PP perdió el poder tras las elecciones de 2004 y todas las medidas a este respecto se limitaron a la creación de un Observatorio de Precios de la Alimentación –regulado dos años antes, en 2000- y a aprobar un paquete de medidas para atenuar la escalada de precios de los alimentos, que en nada afectaron a la situación de los agricultores. En su decreto de creación se dejó clara –y así se advirtió reiteradamente en años posteriores, quizá para no soliviantar a las autoridades de la competencia- que las funciones de este observatorio se limitarían justo a eso, a observar y emitir informes sin mayores atribuciones.

Aquel anuncio frustrado, sin embargo, ya obligó a algunos destacados representantes de la gran distribución a tomar partido por la cuestión del doble etiquetado. Fue el caso del director general de Alcampo España, Patrick Coignard, para quien tal etiquetado había “demostrado ser ineficaz cuando se ha implantado en Francia”. La constante mención a lo legislado en el país vecino –por cierto- ha sido también todos estos años otro denominador común. Pocos estudiaban lo regulado allí, menos aún se hacían con el texto original y a duras penas la referencia se basaba en los titulares recogidos por la prensa gala.

Bastaba con apelar, en la mayor parte de las ocasiones, al conocido chovinismo francés para juzgar como bueno los pasos dados allí. Y lo cierto, es que el doble etiquetado en Francia se aplicó por poco tiempo, a pocos productos y nunca fue una iniciativa implementada de manera seria. No resultó ser ni tan automática ni se extendió tanto como se pregonó entonces. Se limitaba a marcar un porcentaje máximo de márgenes comerciales, de forma que cuando éste se superaba, en la etiqueta de estos productos aparecían los dos precios, para que el consumidor supiera cuánto cobraba el agricultor o el ganadero y cuánto tenía que pagar él.

Según dijo entonces el primer ejecutivo de Alcampo, el problema era que al incluir sólo el precio en origen y el de venta al público se perdía toda la información sobre el coste que implica mantener un sistema de suministro que garantizase la calidad. Además, también daría lugar a equívocos porque el consumidor podría confundir el precio en origen con el que paga el hipermercado. Y seguramente tendría razón. Coignard, por otra parte, no se mostró en contra del doble etiquetado pero señaló que si se les obligaban a ello, incluiría información adicional como el precio que paga el hipermercado para evitar que el consumidor pudiera malinterpretar los datos y sacar la idea de que la empresa de distribución aplicaba unos márgenes superiores a los reales. Nadie asumió el reto de clarificar, de una vez por todas, tal cosa. “Nuestra rentabilidad, es decir, beneficio sobre ventas, en frutas y verduras no alcanza el 2%, un porcentaje que es inferior al que existe en Francia”, aseguró.

Según dijo entonces el primer ejecutivo de Alcampo, el problema era que al incluir sólo el precio en origen y el de venta al público se perdía toda la información sobre el coste que implica mantener un sistema de suministro que garantizase la calidad. Además, también daría lugar a equívocos porque el consumidor podría confundir el precio en origen con el que paga el hipermercado. Y seguramente tendría razón. Coignard, por otra parte, no se mostró en contra del doble etiquetado pero señaló que si se les obligaban a ello, incluiría información adicional como el precio que paga el hipermercado para evitar que el consumidor pudiera malinterpretar los datos y sacar la idea de que la empresa de distribución aplicaba unos márgenes superiores a los reales. Nadie asumió el reto de clarificar, de una vez por todas, tal cosa. “Nuestra rentabilidad, es decir, beneficio sobre ventas, en frutas y verduras no alcanza el 2%, un porcentaje que es inferior al que existe en Francia”, aseguró.

Con todo, las declaraciones vertidas entonces por el propio ministro Arias Cañete dejaban claro que el margen de maniobra en la fijación de precios en frutas y hortalizas era mucho mayor de lo que, sobre el papel, daría de sí ese 2%: "De lo que se trata es de que haya márgenes comerciales razonables y de que cuando hay una oferta importante en origen que lleva a que desciendan los precios también bajen para los consumidores, y que no se consoliden permanentemente las subidas", dijo el ministro. Subidas–esa es la información que faltaría comprobar- que no necesariamente tenían que ver con la situación del mercado, con los precios pagados al proveedor y menos aún con los precios imputables al agricultor.

El ministro –queda claro- defendía que se aplicasen ”márgenes comerciales razonables” que no castigasen a los consumidores, pero ¿dónde quedaba en tal ecuación los productores que son quienes garantizan un suministro de calidad, seguro y en cantidad suficiente?. Sí, la defensa de los derechos del consumidor ha sido otra de las constantes que han guiado todas las normativas y leyes, tan omnipresente casi como la amnesia por cómo afecta tanta preocupación por la inflación a quienes no la provocan pero sí la padecen, los agricultores.

Los mantras

Los mantras

Este es un mantra que vienen repitiendo los representantes de la gran distribución cada vez que se toca este tema, sin que nunca se haya dado la posibilidad de corroborar tal aserto. Sí, descontar el beneficio obtenido de lo facturado por las grandes cadenas arrojaría un porcentaje que, efectivamente, se podría situar entre el 1 y el 3% pero, ¿de dónde proceden fundamentalmente, de la alimentación seca y de las marcas de distribución o quizá también en parte de los productos frescos, de la sección de frutas y verduras? Nunca se han desglosado tales márgenes de rentabilidad porque nunca se ha aportado información sobre los precios a los que realmente estas grandes cadenas compran a sus proveedores. Eso sí, como se avanzaba y sin referencias expresas a ninguna cadena, los sindicatos agrarios tradicionales se han hartado a intentar sacar los colores a más de uno ante la opinión pública a golpe de titulares sobre el abismo existente –

Y huelga decir que ni entonces –a comienzos de este siglo- ni ahora aquel Observatorio de Precios sirvió para arrojar luz sobre si estos posibles abusos tenían fundamento real o no.

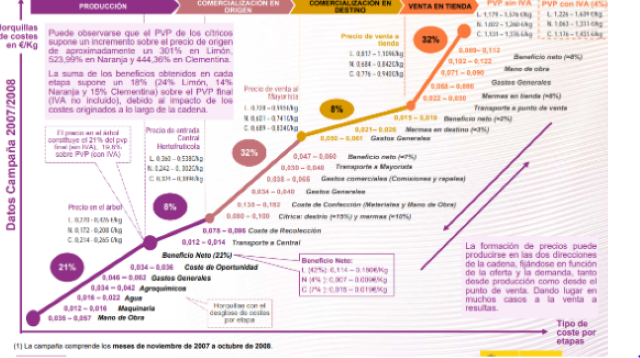

Porque las grandes cadenas que dominan el mercado hortofrutícola, que concentran la demanda y con ello disfrutan de un mayor poder de negociación frente a una oferta, dividida y atomizada en cientos de comercios/proveedores para cada cultivo, ni se inmutan cuando se ven atacadas con tales argumentos. Los aumentos registrados entre una ruina como la actual –de 10-12 céntimos/kg- pagada al citricultor por sus naranjas y un PVP de 1,60 euros/kg resultan espectaculares. Sí, son también incrementos vergonzosos pero no dejan de ser –como se han cansado de repetir en las últimas décadas- un reflejo de las “ineficiencias” de la cadena de valor, de la “falta de competitividad” del sector en un mercado “tan globalizado”, de los problemas estructurales derivados de un sector “minifundista, con los costes de producción más altos”.

En tales condiciones, esas mismas cadenas señaladas por tan disparatados incrementos en el precio entre el origen y el destino final, apelarán a todo ello –y lo harán con buenas dosis de razón- pero volverán a esgrimir lo razonable de tener márgenes tan ajustados en beneficio del consumidor, aludirán a la intensidad de la competencia entre cadenas –mayor en nuestro país que en la mayor parte de Europa- y alardearán de su apuesta por la producción local y de proximidad aderezando todo ello en sus comunicados de prensa con no menos espectaculares volúmenes de frutas o verduras adquiridas a agricultores de la zona en cuestión, con promociones que destacan el origen local… Nada dirán, en cambio, sobre cómo afecta la oferta creciente, barata y producida en condiciones inasumibles para los europeos, que tales grandes multinacionales adquieren para regular los precios de adquisición a sus suministradores habituales –los españoles y/o europeos-- a la baja.

Supermercados vs fruterías

Supermercados vs fruterías

Desde aquella primera intentona fallida de doble etiquetado de comienzos de la presente centuria, los productos de marca blanca han ido ganando más presencia en los lineales de las grandes cadenas españolas. Y se sabe que es en este segmento –ligado al de la alimentación en seco- donde las cadenas más controlan los márgenes comerciales a sus proveedores o incluso de cara al público.

De otro lado, en el caso concreto de España –donde el peso específico, la cuota de mercado de las fruterías de barrio abastecidas por los mercados mayoristas es sensiblemente mayor que en la mayor parte de Europa- es conocido que los mayores esfuerzos por ganar clientes, donde radican las mayores posibilidades de crecimiento se dan precisamente con las frutas y hortalizas.

¿Qué márgenes aplican para atraer clientes y arrebatárselos a las fruterías?

Así lo refleja, de hecho, el último Panel de Consumo Alimentario editado por el MAPA en noviembre de 2021:

La PNL de 2007 y los estudios del Observatorio

En 2007, durante la primera legislatura del Gobierno de José Luis Rodríguez Zapatero, la Comisión de Agricultura, Pesca y Alimentación del Congreso de los Diputados aprobó por unanimidad una proposición no de ley (PNL) impulsada por IU-ICV y pactada con PSOE y CiU con el objetivo de informar a los consumidores de la diferencia que existe entre el precio en origen y el de venta final de los productos agrarios. De nuevo, el contexto volvió a ser inflacionista, con los precios de los alimentos desbocados y, otra vez, se volvían a repetir las noticias que hablaban del abismo existente entre lo que cobraba el agricultor por sus cultivos y lo que pagaba por ellos el consumidor. El doble etiquetado, con todo, nunca pasó de la condición de PNL.

El Observatorio de Precios de los Alimentos sí que elaboró esos años una importante batería de estudios sobre la cadena de valor de los cultivos más relevantes del país. En abril de 2009 se presentó el del sector cítrico, que fue actualizado en 2013. Pero, de nuevo, más allá de clarificar el proceso de conformación de los precios, el observatorio volvió a hacer honor a su nombre y se limitó a eso, a observar.

El IPOD, los otros observatorios y las lonjas

En marzo de 2008, la Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG), junto con las organizaciones de consumidores CEACCU (Confederación Española de Organizaciones de Amas de Casa, Consumidores y Usuarios) y UCE (Unión de Consumidores de España) publicaron, por primera vez, datos del llamado Índice de Precios en Origen y Destino de los alimentos, más conocido como IPOD. Estos datos se presentan el primer martes de cada mes. Sus resultados están basados en el seguimiento de 25 alimentos básicos –hoy son 35- en nuestra dieta.

Este índice ha generado desde entonces infinidad de titulares en prensa, a cada cual más escandaloso, siempre destacando el inmenso diferencial existente entre la remuneración percibida en el campo y el precio en el punto final de venta. Pero el análisis, así realizado, es reduccionista, parcial y de dudoso valor estadístico por múltiples razones. Para empezar, por la propia falta de independencia de las fuentes (no oficiales) que recaban los datos y para continuar porque no se le conoce metodología de trabajo o sistemática alguna (ni tamaño de la muestra, ni ámbito geográfico, ni identificación de los precios obtenidos…).

El IPOD –sin duda una estadística meritoria por cuanto se sigue realizando aún a día de hoy- tampoco considera las peculiaridades de la producción o la comercialización de cada cultivo: por ejemplo en cítricos (naranjas/clementinas y limones) el precio en origen incluye la recolección, cosa que –efectivamente- sería un gasto probablemente imputable al agricultor en el caso de Andalucía pero no así en la Comunidad Valenciana o en Murcia, que lo asume el comercio. El resultado es que mezclar el ‘índice IPOD’ de los melocotones con el de los huevos –por decir algo- no resiste análisis riguroso alguno porque la comparación nunca podrá ser homogénea, ni atiende a las peculiaridades en las que se produce cada alimento.

En 2006, por otro lado, comenzó a operar otro Observatorio de Precios y Mercados promovido por la Junta de Andalucía. Este sí incluye precios en origen (los recabados por los funcionarios); precios en el centro manipulación / Precios centro transformación (ganadería) procedentes de una serie de empresas colaboradoras andaluzas; precios en los mercados mayoristas (Mercamadrid, Mercabarna, Mercasevilla) y precios al consumo obtenidos de los datos de consumo a nivel nacional (del MAPA). Se trata de otro loable modelo, más evolucionado y completo pero circunscrito a las producciones andaluzas y limitado por las –en algunos cultivos- pocas empresas (o en el caso de los cítricos, poco representativas) de comercialización que colaboran con esta estadística.

Merecería la pena también destacar el trabajo de los servicios estadísticos oficiales de muchas comunidades autónomas –como Murcia, la Comunidad Valenciana, Aragón, Cataluña…, así como de otras tantas entidades privadas y lonjas (como la de cítricos de Valencia o la de Córdoba) que surgieron con la intención de proporcionar precios de referencia en origen a sus agricultores.

Podría enumerar otras muchas iniciativas de esta naturaleza, a cada cual más voluntariosa, que han servido para poner luz sobre el proceso de configuración de los precios agrarios o que han aportado referencias objetivas al productor para poder defender mejor sus cosechas. Sí, eso es cierto. Pero también lo es que más allá de para mejorar las estadísticas y para exhibir las vergüenzas de tanto abuso infligido al que nadie duda que es el eslabón más débil de la cadena, ¿para qué han servido? o mejor, ¿qué han permitido constatar?, ¿qué sanción concreta se ha impuesto basada en tales números?

La Ley de Mejora de la Cadena

La Ley de Mejora de la Cadena

Cuando Miguel Arias Cañete asumió, de la mano del Gobierno de Mariano Rajoy, de nuevo la cartera de Agricultura se encontró con la Ley de Mejora de la Cadena Alimentaria a medio tramitar pues ya había sido promovida en la última fase del agónico último Ejecutivo de Rodríguez Zapatero, que hubo de adelantar las elecciones tras anunciar recortes en el gasto público forzado por la aguda crisis económica. Otra vez, la coyuntura venía marcada por dificultades mayúsculas, definida por la crisis financiera y de la Deuda española y los rumores de que España iba a tener que pedir un rescate a la UE. Y en el campo, de nuevo, los costes de producción se disparaban mientras las grandes cadenas entraban en otra guerra de precios que hundía las cotizaciones en origen.

Arias Cañete sufrió básicamente los mismos o parecidos enfrentamientos soterrados que padeció su predecesora socialista, Elena Espinosa, o más concretamente, su lugarteniente en el ministerio, Josep Puxeu con Miguel Sebastián, ministro de Industria y Comercio, o peor, con el entonces presidente de la Comisión Nacional de la Competencia (CNC), Luis Berenguer. El ministro andaluz, efectivamente, tuvo que lidiar con el popular Manuel de Guindos, entonces titular de Economía y con el que pasó a ser máximo responsable de la CNC, Joaquín García Bernaldo de Quirós.

Otra vez, la voluntad reformista se tropezó con las limitaciones de las normas de la competencia. Así se entiende que la regulación no atendiera a las situaciones de venta a pérdida y pese a la insistencia de las asociaciones agrarias, no contemplase tampoco la aplicación de un posible doble etiquetado.

En su haber, sin embargo, cabría reconocer que la obligatoriedad de formalizar contratos de compra-venta acabaría con la perniciosa venta –bien conocida en el sector citrícola- llamada ‘a resultas’ (sin precio y expensas de lo obtenido después en el merado por el comprador). Pero tal precepto en nada sirvió para garantizar unos mínimos beneficios a las explotaciones, ni siquiera para mejorar las cotizaciones. Aquella Ley 12/2013, de 2 de agosto, también supuso la redacción de un Código de Buenas Prácticas Comerciales, un canto publicitario que se perdió por un evidente motivo, que su adscripción y cumplimiento era voluntario.

En 2014, fruto del desarrollo de esta Ley, se creó la hoy ya ciertamente popular AICA (Agencia de Información y Control Alimentario), que tenía y tiene por objeto hacer cumplir esta Ley e iniciar de oficio el procedimiento sancionador que corresponda por las irregularidades que constate y, tras la correspondiente instrucción, proponer a las autoridades competentes la resolución que proceda o, en su caso, formular denuncia ante la Comisión Nacional de los Mercados y de la Competencia. Los resultados de la AICA durante este tiempo son bien conocidos: se publicitan sus acciones –no contra quién sino sólo su número- para acreditar una cierta actividad pero sus resultados, su incidencia sobre los abusos cometidos en el mercado, ha sido nula. Tampoco se la conoce denuncia alguna o actuación coordinada destacable con otras autonomías y menos aún con la autoridad de la competencia. Si las ha habido, que probablemente, no han pasado del rango de la anécdota. ¿Será que no se han dado abusos de posición dominante o casos de venta a pérdidas?; ¿Cuántas sanciones o expedientes ha abierto a quien, sin duda, fija los precios de los productos agrarios, es decir, cuántas actuaciones ha emprendido contra las grandes cadenas?

El otro Observatorio

El otro Observatorio

Con el tiempo, el desarrollo de esta Ley supuso la transformación del ‘antiguo’ Observatorio de Precios Alimentarios en otro Observatorio de la Cadena Alimentaria. El mismo perro con distinto collar. Eso sí, el nuevo centró creó el Sistema de Información de Precios en Origen-Mayorista, que posibilita el seguimiento de la evolución semanal de los precios de 34 productos alimentarios (naranjas y mandarinas incluidas) en los dos niveles comerciales ¿más significativos?: origen y mayoristas. Tampoco parece razonable que la estadística se limite a recoger datos en estos dos únicos eslabones, en primera instancia porque –como se ha visto- los precios de los mayoristas no tienen demasiado que ver con los del canal llamado ‘moderno’ y de mayor relevancia, que es el referido al sistema de suministro de frutas y verduras a las grandes cadenas de supermercados e hipermercados; en segunda porque tampoco refleja la evolución del eslabón donde seguramente más abusos y encarecimientos (o bajadas artificiales de precio) se dan, que es entre la empresa proveedora y el punto final de venta (en tales cadenas o en las propias fruterías tradicionales).

La venta a pérdidas

Otro de los argumentos recurrentes a la hora de tratar de reforzar la posición negociadora del agricultor frente al resto de agentes de la cadena ha sido la prohibición de la llamada ‘venta a pérdida’. Entiéndase por tal cosa la venta realizada por debajo del bajo coste, o por debajo del precio de adquisición. Se trataba de un factor diferencial de la legislación española sobre la europea, basado en lo regulado en la Ley de Ordenación del Comercio Minorista, cuyo cumplimiento recae sobre las autoridades autonómicas. Pocos procesos se habían abierto contra grandes cadenas por tal motivo, tampoco fueron nunca especialmente significativas o coercitivas las multas impuestas por ‘venta a pérdidas’ pero lo cierto es que, sobre el papel, ‘sólo’ se exigía para acreditar tal ilícito demostrar (vía facturas) que el precio de venta al público era inferior al precio de compra y que tal práctica afectaba a los intereses de los consumidores.

El 19 de octubre de 2017, el Tribunal de Justicia de la Unión Europea (TJUE) declaró que esta regulación española en materia de comercio minorista – la que prohibía la venta a pérdida de bienes- era contraria al Derecho de la UE. En diciembre de 2018, forzado por esta sentencia, el Gobierno aprobó el Real Decreto-Ley de Medidas Urgentes para el Impulso de la Competitividad Económica en la Industria y el Comercio en el que se modificaba el artículo de la referida Ley que el TJUE había declarado nulo, el referido a la venta a pérdidas. Dejaré para juristas más autorizados que yo el análisis de los cuatro restrictivos supuestos en los que el nuevo articulado entiende que se puede dar ‘venta a pérdidas’ pero sí diré que si antes de la sentencia era complicado acreditar tal ilícito después de la reforma provocada por ésta, aún ha pasado a ser mucho más complicado.

Real Decreto-ley 5/2020 y Ley 16/2021, de 14 de diciembre

Real Decreto-ley 5/2020 y Ley 16/2021, de 14 de diciembre

Con los agricultores otra vez en la calle y para dar respuesta a tanta agitación, previa al estallido de la pandemia y al confinamiento, el Ministerio de Agricultura promovió en febrero de 2020 la primera reforma de la Ley 12/2013. Fue la reacción del ministro Luis Planas a la movilización generalizada del campo, y fue tan improvisada la reforma que poco más de un año después tuvo que iniciarse un segundo proceso legislativo para transponer a nuestro ordenamiento jurídico la directiva comunitaria 633/2019 relativa a las prácticas comerciales desleales en la cadena alimentaria.

La principal novedad es que por primera vez se reguló la “destrucción del valor en la cadena” y para evitarlo, “cada operador deberá pagar al operador inmediatamente anterior un precio igual o superior al coste de producción de tal producto en que haya incurrido dicho operador”. Nótese que, seguramente por causa de la citada sentencia del TJUE, se pasó a utilizar tal eufemismo para así seguramente evitar hablar de ‘venta a pérdidas’.

En la segunda fase de reforma, iniciada ya bien entrado 2021, ya se obvió en el texto tal circunloquio y se prohibió la venta desleal a los consumidores, que se considerará como "venta a pérdidas", de tal forma que la distribución no podrá ofrecer al público productos alimenticios a un precio inferior al precio pagado por su adquisición. Acto seguido, en el articulado se matiza –eso sí- que tal cosa se dará “sin perjuicio de lo establecido en el artículo 14.1 de la Ley 7/1996, de 15 de enero” (la Ley de Comercio Minorista reformada a raíz de la sentencia citada del TJUE). Es decir, que se volvía a apelar a sancionar la ‘venta a pérdida’ aún sabiendo que su persecución había quedado ciertamente cercenada por los cambios obligados por aquella sentencia europea.

Con este segundo paso, además, se trató de reforzar la aplicación a todas las operaciones de la cadena del respeto a los llamados ‘costes efectivos de producción’. Para ello, se avanzó que el Observatorio de la Cadena Alimentaria ampliaría sus funciones “en su tarea de mejorar la transparencia y eficacia de la cadena, mediante la elaboración de informes sobre formación de precios, la actualización de índices de éstos y costes de producción de alimentos”. Con el tiempo y el desarrollo de entidades de control autonómicas –que también permite esta Ley y que ahora se están conformando en algunas regiones como la valenciana o la andaluza- se ha avanzado que habrán también autonomías que publicarán índices de costes de producción de referencia.

Ambos supuestos avances –el vinculado al respeto por el coste de producción y la prohibición de la “destrucción de valor” o “venta a pérdidas”- fueron cuestiones que no pasaron, ni mucho menos, desapercibidas ante –otra vez- las autoridades de la competencia. Efectivamente, en el informe emitido en septiembre de 2020 a propósito del anteproyecto de esta Ley, la Comisión Nacional de los Mercados y la Competencia (CNMC) ya advirtió sobre serias flaquezas o carencias de algunos de los pilares en los que se sustentaba el texto. De un lado, señaló la “imprecisión” de la definición sobre costes de producción, alertó sobre la “inseguridad jurídica” que “genera el hecho de que la norma no aclare a quién corresponde la responsabilidad (comprador/vendedor) de verificar que se cumple con el coste efectivo de producción” y que tal complejidad acabaría por favorecer –como así se ha reclamado e ido anunciando- “la utilización de índices comunes como referencia sobre los costes, lo cual puede provocar alineamientos de precios”.

Acción ésta última tendente a la ‘recomendación colectiva de precios’ que sería una práctica contraria al derecho de la competencia, claro. Del otro –y como se adelantaba antes- “la prohibición de la destrucción de valor en la cadena supone de facto una prohibición de venta a pérdida en toda la cadena alimentaria y para todos los operadores que intervienen en la misma”, insistía el organismo encargado de velar por la competencia leal. Para todos menos para la última operación, que es la que se daría –según razona la CNMC- entre el punto de venta final y el consumidor. Es decir, que la venta a pérdida podría estar prohibida en toda la cadena alimentaria pero no así en las promociones del supermercado en su relación con sus clientes, donde estaría regulada por la Ley del Comercio Minorista, que la permite salvo en determinados supuestos que –tras la sentencia del TSUE- resultan de casi imposible demostración. En definitiva, un galimatías jurídico que ofrece un horizonte de inestabilidad y en el que la protección del eslabón más débil de la cadena tampoco parece que esté, ni mucho menos, mejor garantizada.

La actitud de Planas

La actitud de Planas

Lo cierto es que, al menos en cítricos, llevamos una campaña ruinosa, con ventas en orígen de naranjas que en la inmensa mayoría de los casos se han producido por debajo de ‘los costes efectivos’ de producción y aquí nada ha cambiado. Ante tal evidencia el ministro de Agricultura, Luis Planas se justificaba hace unos meses ante la prensa: “La existencia misma de la Ley ya es un factor de protección. ¿Hemos conseguido la plenitud de su aplicación? Aún no, por una razón muy sencilla: porque es un cambio de cultura de 180 grados en las transacciones en el sector”. Y acto seguido, Planas, se veía obligado a contestar con claridad sobre la posibilidad de fijar precios dignos para los agricultores: ”Esa pretensión es inviable, desde el punto de vista legal. Ni nuestra Constitución, ni nuestro sistema jurídico, ni los tratados comunitarios permiten la fijación de precios (…) “De lo que se trata es de buscar transparencia y equilibrio, pero la fijación de precios es incompatible con el funcionamiento del mercado único”.

Vistas pues las limitaciones legales marcadas por el derecho de la competencia –que prohíben la fijación de precios mínimos, que tanto constriñen la persecución de la venta a pérdidas o la imposición de precios en todos los eslabones por encima del coste de producción, porque “facilitaría el alineamiento de precios”- ¿qué nos quedaría para aportar mayor claridad a la cadena y para, en su caso, tener pruebas indiciarias de posibles abusos?.

Las asociaciones independientes lo tenemos claro y hemos formalizado por ello un escrito que remitiremos al ministerio para reclamar el doble etiquetado, entendiendo que éste debe contemplar:

1) Por una cara, la bandera del país origen de producción del producto

2) Por la otra, la trazabilidad de precios, lo que incluiría:

Precio por kg percibido por el agricultor

Precio pagado por la gran superficie por el producto a su proveedor

Precio final de venta al consumidor

Artículo de opinión

Adan Carrilero Mata